你的浏览器禁用了JavaScript, 请开启后刷新浏览器获得更好的体验!

输入关键字进行搜索

搜索:

没有找到相关结果

罗聪 白米Ⅲ级

赞同来自:

大城小胖 白米Ⅲ级

常州凯佳账单管家 白米Ⅲ级

平安银行信用卡客服中心 白米Ⅲ级

腾讯财付通方面对新京报记者表示:“随着信用卡还款业务的迅猛增长,腾讯方面补贴的支付通道手续费也大幅增加。”

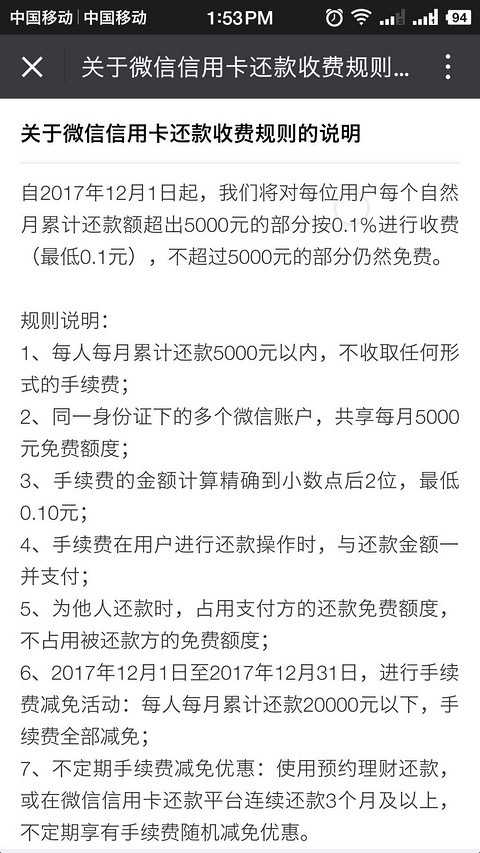

1、2017年12月1日至2017年12月31日,每人每月累计还款20000元以下,手续费全部减免; 2、不定期手续费减免优惠:使用预约理财还款,或在微信信用卡还款平台连续还款3个月及以上,不定期享有手续费随机减免优惠 ……

八、支付宝有权向您收取合理的交易服务费,并可根据业务发展需要对服务费进行调整……

紫上 白米Ⅲ级

雁落凡尘 白米Ⅲ级

叶喆 白米Ⅲ级

Tina徐玉环 白米Ⅲ级

千年等待 白米Ⅲ级

苦哈哈 白米Ⅲ级

小园子 白米Ⅲ级

荣华资本小龙哥 白米Ⅲ级

钱包卡惠 白米Ⅲ级

[已重置] 白米Ⅰ级

要回复问题请先登录或注册

14 个回复

罗聪 白米Ⅲ级

赞同来自:

比如说消费者刷信用卡5.5万。到还款那天微信对超出5000的部分征收0.1%的手续费。

5万就收取50元。

但是,微信不用像银行一样在消费者刷卡后,先行垫付货款给商家。

银行还要担心这笔消费成为不良贷款,甚至消费者还不上钱,列为损失类贷款。要用银行自己的利润做核销。

微信方面完全不用没有这方面的顾虑,即不要垫资给商家,又不用担心损失类贷款用自己的利润核销,而且这笔钱是硬性收取,相当于无风险收入。

微信客户群体这么大,每天光此项的创收就很多钱,很多钱,很多钱。

这比卖服务强啊,卖商品强啊。卖商品还担心不能适应市场,不受群体喜欢。

但习惯一旦养成,叫你改,你改的掉吗,就像你现在出门不带现金没有焦虑感,要你带现金出门,你习惯吗,要你戒掉手机不看手机,你习惯吗,你不会习惯的。

同时后台数据手续费被微信掌握,一个用户消费能力怎样,每月消费超出5000元多少钱,通过简单计算,全部能精准掌握,开发个小程序就能从手续费多寡上至下统计出来。一次两次还款可能看不出来,统计学学过吧,长时间就能知道此人消费习惯。

然后,把用户分成,高消费群体的,精准投放高价值广告。

未能超过5000元的在朋友圈投放一批广告。

广告价格估计还得涨,而营销费用估计因为这手操作而下降。

实际上,他们才不会在乎你有没有因为在还信用卡那天,没有考虑手续费问题只记得账单金额,而造成未能一次性全额还清,而出现信用卡逾期呢。

我现在想知道,支付宝会不会跟进这项收费举措,你看即微信转账到银行卡收取手续费后,支付宝也跟进了。

可怕的是,微众银行还是微信旗下的,有没有可能自己发行信用卡或者类似支付宝借呗一样的东西,推荐给那些高消费群体的用户呢?当人们还信用卡收手续费而还类似“借呗”不收手续费时,因为这点利益存在,会不会有消费者投向他们的怀抱呢?

我不强迫你,我就是每天在你面前晃悠,让你习惯我的存在。呵呵,坑

大城小胖 白米Ⅲ级

赞同来自:

任何一家公司从免费跨度到收费,基本上都会引来用户的一阵谩骂,从支付宝和微信的提现收费,到滴滴的涨价,微信该政策,网上少不了负面评论。

有骂腾讯的所谓互联网思维,先把用户培养起来,然后收割用户。

也有表达准备转战支付宝的,甚至一些用户毫无压力,毕竟一直在支付宝还信用卡。

当然更多的像我这样的,每个月根本就没有5000块去还信用卡的。

[h1]1.为什么微信还信用卡要收手续费?[/h1]让用户用微信账户余额里面的钱去还信用卡,其实这是个好事情,毕竟微信支付绑卡用户数已超过3亿,微信支付和QQ钱包在内的移动支付日均交易笔数超5亿笔,这样腾讯可以攫取更多的用户信用数据,通过每月信用卡的还款情况进行对用户信用评级,发展后续的征信产业。

出发点是好的,但是在实践过程中,毕竟也出现了种种不如人意的状况,让微信付出了太多的运营成本,根据企鹅智酷的调查显示,仅有13.6%的用户使用信用卡还款,有更多的用户用于红包,转账收款类项目。

对于微信支付来说,只有在用于to B商户支付时候或者资金沉淀,腾讯才有盈利的空间,而用户提现或者还款信用卡,微信支付要付钱的,这些手续费就是成本,因此在在2016年3月起,微信支付对提现功能开始收取手续费。提现手续费按照提现金额的0.1%收取,每笔至少收取0.1元。每位用户可获赠1000元免费提现额度。

由于当时还款信用卡的用户占比较低,因此微信支付也没有太多的对这部分用户收费,随着提现要收取手续费,很多用户就动用了一种心思,办一张支持溢缴款提现免费的信用卡(市面上还比较多的,如建行,农行,工行都有),所谓溢缴款是指信用卡客户还款时多缴的资金或存放在信用卡账户内的资金。我把微信账户余额的钱都还信用卡,那么账单全还完了之后,多下来的钱我就可以免费取现了,这样曲线式的避免了提现手续费。

2016年下半年开始,不少微信公号大V打赏的钱,微信收款商户(个体商户),个人包括客户转账的钱都是通过这样的方式提现到自己的银行卡,尤其在大额转出这块,微信根本就控制不了了,虽然单笔单日单月都有限额控制,但是对于自媒体大V来说,单月还款限额足矣。由于大额转出给微信支付带来的运营成本增加,这才使得微信推出收费功能。

[h1]2.微信还信用卡收费了,老司机教你几招免费还款方式。[/h1]毕竟小小的微信是奈何不了我们这些老司机的,想要免费还信用卡,来看看以下的七大秘籍吧。

① 支付宝

目前看来,支付宝并没有收费的任何公告,我们只是主观臆测支付宝也会在不久的将来收费,但是无论怎样,支付宝的还款体验上还是比微信好多了。

② 银联钱包

银联钱包在信用卡还款方面,基本上是实时秒到的,说实话,这个体验优势是其他第三方支付平台没法比拟的。银联一个账户只能绑定10张卡,对于大部分普通用卡一族完全足够,另外今年银联钱包一直在疯狂做活动,这样的福利也不要错过呦,社会主义羊毛不薅白不薅。

③ 平安壹钱包

壹钱包是平安集团旗下的一款移动支付软件,目前在第三方支付市场份额仅次于支付宝和财付通,位列第三。其在支付领域多年的积淀使得其信用卡还款流畅,体验还是挺不错的,还款限额也比微信和支付宝要高。

④ 京东金融

京东金融是京东集团旗下子集团,今年中国银联同京东金融签署战略合作协议,并宣布后者旗下支付公司正式成为银联收单成员机构,其在支付领域的成绩也不容小觑,毕竟背靠京东商城这个电商巨头,用京东金融信用卡还款,经常会有一些优惠活动,还款成功送你一些优惠券。

⑤苏宁金融

苏宁金融凭借苏宁线上线下海量的用户群体、特有的O2O零售模式和从采购到物流的全价值链经营模式,建立支付账户、投资理财、消费金融、企业贷款、商业保理、众筹、保险、预付卡等业务模块,为用户提供多场景的金融服务体验。其信用卡还款体验一般,如果是苏宁的深度用户,不妨用用其信用卡还款,毕竟比较便捷。

⑥ 小赢理财

小赢理财,是中国首家销售众安保险本息全额保障理财产品的互联网金融平台。背靠平安,阿里,腾讯三架马车,在理财这也领域玩的也比较溜,信用卡还款也只是其简单的一个功能,可以支持小赢账户体系进行还款。

⑦ 各大手机银行APP

在办理信用卡的时候,工作人员一般都会主动建议用户下载该银行的手机银行APP,如招行的掌上生活、交行的买单吧、浦发银行浦大喜奔等,只要绑定相应的借记卡,就可给本行的信用卡进行还款,跨行还款免费,还能享受各个银行的签到,做任务等运营福利,目前各大银行APP也逐渐开通了给他行信用卡还款的功能,如招行掌上生活可以给他行卡还信用卡(如下左图),平安口袋银行的智能还款也可以还他行信用卡(如下右图)。

微信该政策出来后,不少媒体吹嘘银行们可以收复一城了,毕竟银行跨行转账都免费了,但是银行核各个互联网金融公司相比,在思维上以及体制上,反应都会比较慢,因此微信该政策出来后,对银行以及互金之间的格局不会有太大的影响,不过银行倒是可以拿微信收费这件事好好做一下PR,来提升自身在用户心中形象。

大城小胖,互联网金融高级产品经理,品途商业评论/人人都是产品经理/PMCAFF专栏作家,虎嗅认证作者,坚持从商业,人性,数据三维一体审视互联网。

常州凯佳账单管家 白米Ⅲ级

赞同来自:

全国信用卡授信总额为8.05万亿,人均信用卡额度为1万

2017年微信用户量达到9.63亿人

这里暂且不排除一人多个微信号、未成年和老年群体不使用信用卡的情况,做一个简单的计算

使用微信的信用卡用户:9.63亿人×0.57张=5.4891亿人

在这近5.5亿人中排除不使用微信信用卡还款,每月还款低于5000额度的人群,这里数据不得而知

但可以肯定的是,这是一个盈利巨大的渠道

平安银行信用卡客服中心 白米Ⅲ级

赞同来自:

不得不说,通过免费、低价去培养用户习惯,将用户“圈”起来;然后再进行收费、提价,是目前比较常见的一种情况。就算你因为它的调整不再使用,你曾经的行为、数据也已被记录,为它的后续发展作出数据贡献。

就如同当年转账收取手续费、提现收取手续费一样,微信信用卡还款将收取手续费也瞬间被推上了热门话题。腾讯方面也对此问题做出了回应:

也就是说,从腾讯的角度出发,这是为了平衡成本和业务发展做出的调整,是一个暂不可逆的趋势。而这类型的调整,都是服务协议中,微信所保留的一项权利。用户只能选择不使用,或者在它规定的范围内进行使用,才能免去还款手续费;没有其他选项。

而这次腾讯也给出了一些过渡方案,以求缓和:

但终究还是无法逃过客户的扑面而来的不满情绪。相信结局也如同当年微信转账、提现收取手续费,会造成该项服务的部分用户流失,但并不会是大范围的损失。此次调整亦然。

有些人会说可以转战支付宝,支付宝为本人信用卡还款仍旧是免收手续费的。但再点开支付宝的信用卡还款服务协议看看

谁能保证,支付宝后续不会像微信一样调整呢?

其实各家银行的APP都有提供还款服务。像是我行平安口袋银行APP就提供了“一键还款”服务,支持主流的14家银行的借记卡来跨行还款,免跨行手续费。这14家银行分别是平安银行、中行、农行、工行、建行、光大、交行、招行、中信、浦发、兴业、民生、华夏和邮储银行。

平安银行口袋APP但是若持有多家银行的信用卡,那么是不是就需要每家银行的APP都下载在手机里呢?其实如果不想要下载APP每个月手动还款,可以通过APP或者电话客服开通自动还款功能。只要绑定自动还款的借记卡内有足够的余额给予扣款,基本每个月都无需再担心还款问题。免手续费免操作免忧虑(。◕ˇ∀ˇ◕)

紫上 白米Ⅲ级

赞同来自:

雁落凡尘 白米Ⅲ级

赞同来自:

叶喆 白米Ⅲ级

赞同来自:

2微信不再补贴是为了选择其他客户,也就是说这类天天个人还信用卡的客户,他觉得不要也罢,反正小额支付你还需要我。

3结合最近微信的一系列动作,特别在保险,理财等方面。它要筛选高净值客户!

Tina徐玉环 白米Ⅲ级

赞同来自:

那么微信还信用卡为何收取手续费?以及在支付宝等其他支付机构还信用卡还是免费的时候,微信宣布收费,说明了什么问题?

首先了解下,微信,支付宝等第三方支付机构还信用卡为什么会有成本?

在第三方支付机构,用户选择需要还款的信用卡,通过借记卡绑卡支付还款的金额后,支付机构会先通过支付通道向银行发起一笔扣款交易,将用户借记卡的钱扣款成功后,微信等支付机构再通过支付通道给信用卡对应的银行,发起一笔代付交易,这样就帮助用户完成了信用卡还款,从整个过程可以看出来,走支付通道发起交易以及再代付,是需要向通道支付服务费的,这就是微信的成本。

既然有成本,为什么微信一直免费提供还信用卡的服务?

最主要的原因是为了提高用户粘性,用户每个月都会还信用卡,而且一旦习惯在一个平台还款的话,很难再去转移到其他平台,各个钱包为了提高拓展自身的支付场景,提高用户的粘性,所以提供还信用卡的服务,另外绑定信用卡也是一种实名认证方式,进行交易时直接支付即可,提高支付成交率。

微信为何率先收费?

最新数据显示,微信的月活用户达到9.63亿,如此大体量用户的社交关系都依赖于微信,用户粘性不言而喻,享有其他平台都没有的巨大流量,所以微信支付并不依赖还信用卡这一服务来提高用户粘性;在此之前,微信已实行提现收取手续费,官方的说法与此次还信用卡收费的说法一致——为了补贴运营成本。

年初,央行公布了支付机构备付金需集中存管的办法,规定支付机构在银行的备付金不计利息,这将让支付机构少了占总收入百分之十几的营收。而用户的零钱会存放在备付金中,以往支付机构可以通过备付金利息补贴用户的提现手续费、还信用卡手续费等,现在这部分收入失去之后,用户零钱的提现以及还信用卡服务,将完全由支付机构补贴通道服务费。

这样一直纯补贴不盈利的模式,并不长久,所以还信用卡收费的最重要的目的是为了摆脱依赖于备付金利息营收的现状,进而转型向用户收取服务费。

关注微信公众号“Tina说”,可获取更多原创干货。洞察支付,区块链践行者,发布最新的赚钱门道。

千年等待 白米Ⅲ级

赞同来自:

苦哈哈 白米Ⅲ级

赞同来自:

小园子 白米Ⅲ级

赞同来自:

这本就是毫无意义的,一个伪命题,这样说仅仅是为了迎合大众,引导舆论。无论是银行还是支付宝微信,本质上都是商业公司,都是要追逐利润,追逐股东回报,只是实现的方式不同,表现出来就是商业模式不同。而你会发现,银行手机银行转账都不收费了,而支付宝微信提现都收手续费了。用户少,可以免费,成本自己承担,一旦用户的数量达到一定数量级,成本是惊人的,所以,才会有提现收手续费。而银行一直以来,转账都收手续费,如果不收费将会沦为结算银行,资金又没有沉淀,不收手续费如何运营下去?但是,有一点,目前银行收费项目,尤其是与每个人相关性更大的个人金融业务,大部分都是政府指导价,首卡免年费,同行转账不收手续费,跨行转账可以按照千分之三来算。

收费,是一个筛子,可以将无价值的漏下去。

至于微信信用卡还款收费,也是向堵住信用卡还款变相提现。

之前提现收费后,多个银行取消了信用卡溢缴款取现收费的政策,就是利用信用卡还款变相提现,趁机吸引客户办理信用卡。这个全是支付宝微信改变银行了吧……

所以,问题来了,支付宝会不会跟进微信,也要对信用还款设定免费额度?

银行,也会趁机再拓展手机银行客户,信用卡客户,与支付宝的花呗,微信的类花呗产品,争夺客户。

荣华资本小龙哥 白米Ⅲ级

赞同来自:

钱包卡惠 白米Ⅲ级

赞同来自:

呀,通过还信用卡达到免手续费零钱提现的路子受到限制了,只能每月5000了!

除此之外,信用卡还款的渠道很多,即使微信开始收手续费,也影响不大。

可以使用发卡行的APP或者信用卡管理软件,如钱包管家等。

[已重置] 白米Ⅰ级

赞同来自: